Quelle: HBS

Prognosen des IMK: So wird 2024

Einschätzungen zur ökonomischen Entwicklung von Forscherinnen und Forschern des Instituts für Makroökonomie und Konjunkturforschung (IMK) der Hans-Böckler-Stiftung

[22.12.2023]

Startet die deutsche Wirtschaft 2024 endlich wieder durch?

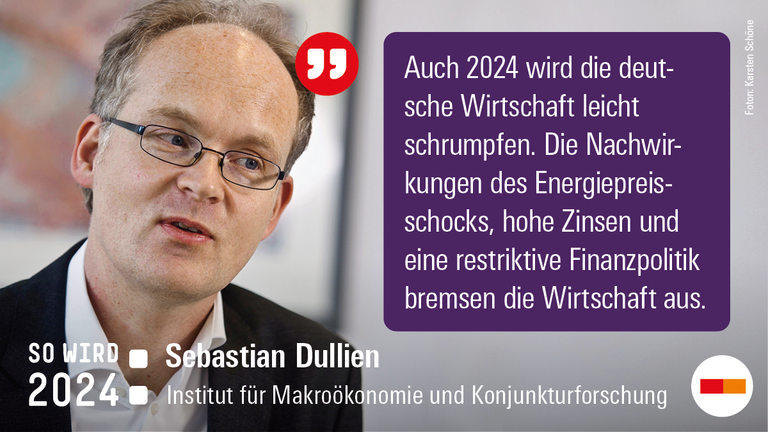

Sebastian Dullien: Nein, auch 2024 wird die deutsche Wirtschaft vermutlich leicht schrumpfen. Die Folgen des Energiepreisschocks halten an, die höheren Zinsen bremsen die Investitionen, insbesondere den Wohnungsbau, und die Finanzpolitik dämpft mit ihren Abgabenerhöhungen und Ausgabenkürzungen die Konjunktur zusätzlich. Erst im späteren Jahresverlauf dürfte das Bruttoinlandsprodukt im Quartalsvergleich wieder leicht zulegen, wenn die privaten Haushalte angesichts steigender Löhne und fallender Inflation wieder mehr Mut fassen.

Quelle: IMK

Wird die deutsche Inflation 2024 wieder steigen?

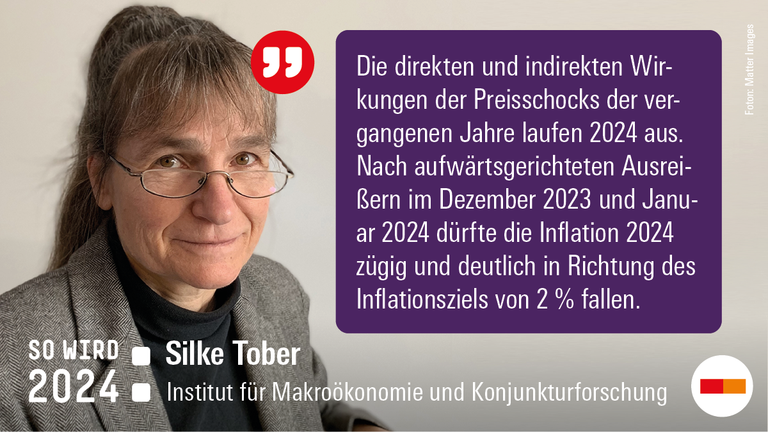

Silke Tober: Nein, ohne weitere Preisschocks wie im Jahr 2022, dürfte die Inflation in Deutschland rund 2½ % im Jahr 2024 betragen. Die Inflation läge noch näher am Inflationsziel von 2 %, wenn die Energiepreisbremsen nicht schon zu Jahresbeginn ausliefen und der CO2-Preis im Bereich Gebäude und Verkehr nicht stärker als geplant steigen würde. Allerdings wird die Inflation im Dezember 2023 wegen eines Basiseffekts beim Erdgaspreis zunächst steigen. Auch im Januar 2024 dürfte der Preisanstieg noch deutlich über 3 % liegen, da nicht nur die Preisbremsen entfallen und der CO2-Preis steigt, sondern auch die Mehrwertsteuer für Speisen im Gastgewerbe wieder auf 19 % angehoben wird. Danach wird sich die Inflationsrate aber trotz der Mehrwertsteuererhöhung auf Erdgas und Fernwärme im März zügig in Richtung 2 % bewegen. Dabei dürfte sich der noch hohe Anstieg der Nahrungsmittelpreise weiter abschwächen und zumindest bei einzelnen Nahrungsmitteln umkehren, während der dämpfende Effekt der sinkenden Energiepreise allmählich nachlassen wird. Die vorübergehend erhöhten Lohnsteigerungen dürften weitgehend durch geringere Gewinne, die verringerten Energiepreise und die Entspannung bei den Lieferketten aufgefangen werden. Damit ist Preisstabilität in Sicht.

Quelle: IMK

Wird die Arbeitslosigkeit 2024 weiter zunehmen?

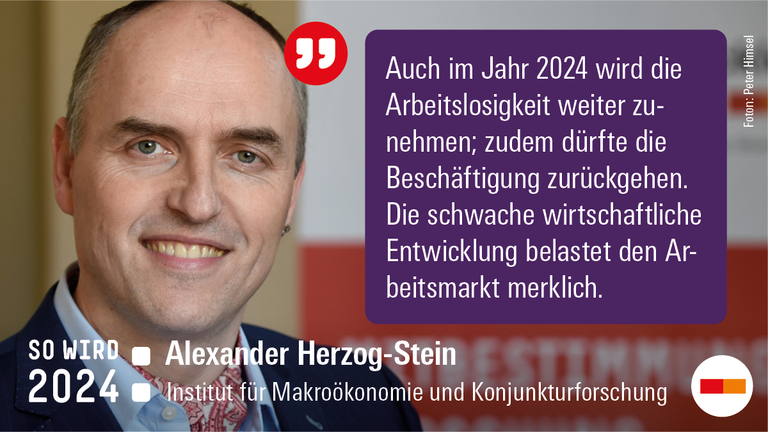

Alexander Herzog-Stein: Ja, im Jahr 2024 wird die registrierte Arbeitslosigkeit weiter zunehmen und zudem dürfte die Beschäftigung zurückgehen. Insgesamt steht dem deutschen Arbeitsmarkt ein weiteres schwieriges Jahr bevor. Es ist zu befürchten, dass der durch das Verfassungsgerichtsurteil und die darauffolgenden Reaktionen der Politik ausgelöste neue ökonomische Schock und die aktuell massive Verunsicherung der ökonomischen Akteure die Arbeitsmarktentwicklung im Jahr 2024 merklich beeinträchtigt wird.

Quelle: IMK

Wäre ein erneutes Aussetzen der Schuldenbremse 2024 aus ökonomischer Perspektive gerechtfertigt?

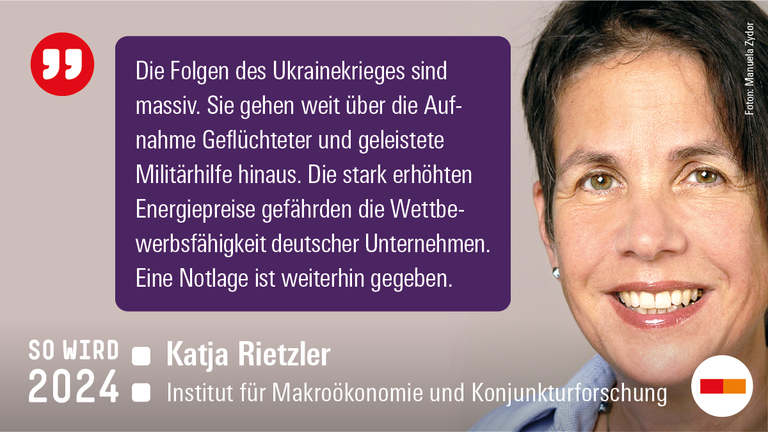

Katja Rietzler: Ja. Die deutsche Wirtschaft befindet sich nach wie vor in einer Krise. Das reale BIP liegt in diesem Jahr um fast 5% unter dem von der Bundesregierung Anfang 2022 für 2024 projizierten Wert. Wenngleich die Inflation seit ihrem Maximum im Herbst 2022 wieder deutlich gefallen ist, bleiben die Preise hoch. Insbesondere die Gaspreise übersteigen das vor der russischen Invasion langjährig übliche Niveau um 150%. Damit wird auch die bisherige Transformationsstrategie, die auf billiges Erdgas aus Russland als Brückentechnologie gesetzt hat, hinfällig. Nun muss die Transformation beschleunigt werden, ohne dass die Industrie ihre Wettbewerbsfähigkeit verliert und Haushalte mit geringem Einkommen übermäßig belastet werden. Zusätzlich stellt die Aufnahme von rund einer Million Geflüchteter aus der Ukraine Anforderungen an Wohnraum und Infrastruktur. Hinzu kommt die fortgesetzte Militärhilfe. All dies ist Folge des Ukrainekrieges und belastet die Bundesfinanzen erheblich.

Quelle: IMK

Fallen 2024 die Preise für deutsche Wohnimmobilien weiter?

Carolin Martin: Ja, die Preisrückgänge für Wohnimmobilien in Deutschland liegen derzeit im zweistelligen Bereich gegenüber Vorjahresquartal und sind somit unter den stärksten im Euroraum. Gleichzeitig ist die Zahl der Wohnungstransaktionen aktuell sehr gering. Diese Trends dürften 2024, wenn auch abgemildert, anhalten, da die Nachfrage zunächst schwach und das Zinsniveau hoch bleibt. Senkt die EZB im Jahresverlauf die Zinsen spürbar, wie es die Future-Märkte derzeit erwarten, führt das zwar zu einem positiven Bewertungseffekt bei Immobilen, der sich aber erst mit Verzögerung entfalten kann. Für das nächste Jahr ist somit noch nicht mit einem Wendepunkt beim Häuserpreiszyklus zu rechnen.

Quelle: IMK

Kann sich China 2024 aus der Wachstumsschwäche befreien?

Thomas Theobald: Wahrscheinlich nicht. Der Immobiliensektor hat in China gemessen an der Wertschöpfung eine sehr hohe Bedeutung. Überkapazitäten und Überschuldungsverfahren bei großen Immobilienentwicklern treffen die Wirtschaft daher hart. Aufgrund der Probleme am Immobilienmarkt fällt den chinesischen Kommunalverwaltungen zudem die gewohnte fiskalische Stabilisierung schwer, da Landverkäufe als wichtigste Einnahmequelle fehlen. Die derzeitigen Konsumentenpreisrückgänge müssen zwar keine anhaltende Konsumschwäche widerspiegeln; die aktuell wenig dynamische Binnennachfrage lässt es aber unwahrscheinlich erscheinen, dass das gesamtwirtschaftliche Wachstumsziel in Höhe von 5 % 2024 bei gleichzeitig schwachem außenwirtschaftlichem Umfeld erreicht wird.

Quelle: IMK

Wird das EU-MERCOSUR Handelsabkommen 2024 unterzeichnet?

Sabine Stephan: Eher nicht. Das EU-MERCOSUR Abkommen ist Anfang Dezember quasi auf den letzten Metern (vorläufig) gescheitert. Auch wenn die Verhandlungen offiziell weitergehen sollen, ist es derzeit fraglich, wann und ob man überhaupt noch zu einer Einigung kommen wird. Auch wenn zuletzt von beiden Seiten der Eindruck vermittelt wurde, dass eine Einigung in greifbarer Nähe wäre, gibt es noch große Streitpunkte. Der größte dürfte der von der EU nach Abschluss der Verhandlungen nachträglich eingeforderte Zusatzkatalog mit Umweltauflagen sein. Aus Sicht der EU sollen diese Auflagen dem Schutz des Regenwaldes dienen, aus Sicht der lateinamerikanischen Länder stellen sie protektionistische Maßnahmen zum Schutz der EU-Landwirtschaft dar.

Quelle: IMK

Werden wir 2024 eine positive Trendwende bei den Investitionen in den Klimaschutz der Industrie sehen?

Tom Bauermann: Die Zeichen dafür stehen eher schlecht. Die Energiepreise werden sich kaum im kommenden Jahr senken, was insbesondere negativ auf die energieintensive Industrie wirkt. Dass die angekündigte Stabilisierung der Netzentgelte entfällt, dämpft die Erwartungen zusätzlich und erhöht den Druck. Eine Elektrifizierung wird dadurch kaum attraktiver. Auch sind die Finanzierungskosten nach wie vor hoch. Die Unternehmen wollen ihre Produktion im kommenden Jahr tendenziell eher zurückfahren. Die bis zuletzt unsichere Haushaltslage, durch die geplante Maßnahmen für 2024 aus dem Klima- und Transformationsfonds und dem Wirtschaftsstabilisierungsfonds zur Transformation auf der Kippe standen, hat die Zuversicht für Investitionen ebenfalls getrübt. Zudem fehlen fiskalische Impulse vonseiten der Bundesregierung. Mit Maßnahmen wie den Klimaschutzverträgen setzt die Regierung zwar positive Signale. Diese wirken aber kaum in der Breite. Aufgrund der zahlreichen negativen Signale senken die Industrieunternehmen im Moment eher die Investitionsbereitschaft. Eine verlässliche, langfristige Wirtschaftspolitik mit klarem Bekenntnis zur Transformation und ausreichend staatlichen Investitionen würde die Investitionsbereitschaft deutlich verbessern.

Quelle: IMK

Wird die EZB ihre Zinsen 2024 senken?

Silke Tober: Ja, aus heutiger Sicht ist es wahrscheinlich, dass die EZB die Zinsen im Verlauf von 2024 senkt. Nach zehn Zinserhöhungen um insgesamt 4,5 Prozentpunkte von Juli 2022 bis September 2023 fährt die Europäische Zentralbank gegenwärtig einen stark restriktiven Kurs. Diese geldpolitische Restriktion schwächt die durch die Energiepreisschocks ohnehin stark belastete Wirtschaft in Deutschland und im Euroraum zusätzlich. Noch sind die Lohnsteigerungen zwar als Reaktion auf die Preisschübe erhöht, es zeichnet sich aber auch ohne einen Anstieg der Arbeitslosigkeit eine Rückkehr zu stabilitätsgerechten Lohnabschlüssen ab. Die Inflation im Euroraum wird wie in Deutschland im Dezember 2023 und im Januar 2024 höher ausfallen als zuletzt (November 2023: 2,4 %); im Frühjahr dürfte sie aber wieder nah am Inflationsziel von 2 % liegen. Mittlerweile ist daher auch im Euroraum Preisstabilität in Sicht und die Risiken für die Preisstabilität sind nicht nur aufwärts-, sondern auch abwärtsgerichtet.

Quelle: IMK

Gelingt 2024 die Wende beim Wohnungsbau und kommt die Regierung ihrem Ziel näher, dass jedes Jahr 400.000 Wohnungen in Deutschland gebaut werden?

Carolin Martin: Nein, es ist nicht absehbar, dass die Bundesregierung 2024 ihrem Ziel von 400.000 neu gebauten Wohnungen näherkommen wird. Die Baugenehmigungen und Auftragseingänge im Wohnungsbau sind weiterhin rückläufig und auch die Kapazitätsauslastung im Baugewerbe ist auf einen Tiefstand gefallen. Eine Trendumkehr ist derzeit nicht in Sicht. Der beschlossene 14-Punkte-Plan der Bundesregierung zur Stabilisierung der Bauaktivität zeigt aktuell noch keine Wirkung, da zu wenige Maßnahmen davon bisher umgesetzt wurden. Unsere Prognose zeigt im schlechtesten Fall für 2024 mit 177.000 neuen Wohnungen nochmal einen deutlichen Rückgang der Fertigstellungen. Um diesen drohenden Einbruch und den damit verbundenen Kapazitätsabbau im Baugewerbe zu verhindern, bedarf es einer Ausweitung des öffentlichen Wohnungsbaus sowie kurzfristig wirkender Maßnahmenpakete.

Quelle: IMK

Kommt es im Wahljahr zu einer Wachstumsabschwächung in den USA?

Thomas Theobald: Davon ist auszugehen, da sich die vergangenen Zinserhöhungen der Federal Reserve zunehmend auf die Gesamtwirtschaft und nicht nur wie bisher vorrangig auf die Wohnungsbauinvestitionen auswirken werden. Auch dank der wirtschaftspolitischen Impulse der amtierenden US-Administration während der ersten Hälfte der Legislatur dürfte die US-Wirtschaft aber eine Rezession vermeiden können und die Arbeitslosigkeit nur leicht steigen; die Fed hat überdies zum Jahresende 2023 bei weiterer Normalisierung der Inflation erste Zinssenkungen im Laufe des Jahres 2024 angedeutet.

Quelle: IMK

Werden die EU-Fiskalregeln 2024 erneut zu Wachstumseinbußen im Euroraum führen?

Christoph Paetz: Davon ist auszugehen. Im Jahr 2024 werden die europäischen Fiskalregeln nach einer mehrjährigen Aussetzung infolge der Coronapandemie und des Ukrainekriegs wieder angewandt werden. Es war lange offen, in welcher Form die Regeln wieder in Kraft treten werden, weil die Kommission und viele Mitgliedsländer die Regeln reformieren wollen. Kurz vor Weihnachten hat man nach einem schwierigem Reformprozess eine politische Einigung im Europäischen Rat gefunden. Die beschlossenen Verordnungen müssen in den kommenden Monaten noch mit dem Europäischen Parlament konsultiert werden. Der Kompromiss sieht eine wichtige Umstellung auf eine Ausgabenregel vor. Insbesondere die deutsche Regierung sah jedoch beim ursprünglichen Kommissionsvorschlag die Gefahr unsolider Fiskalpolitik im Euroraum und hat bei der Reform durchgesetzt, dass wesentliche Elemente des alten Regelwerks beibehalten werden, wie verpflichtende jährliche Abbauziele bei den Defizit- und Schuldenquoten. Unsere Simulationen für den Euroraum und seine vier größten Volkswirtschaften Frankreich, Italien, Deutschland und Spanien, zeigen, dass eine Rückkehr zum alten Regelwerk zu erheblichen Einschnitten bei den öffentlichen Ausgaben geführt hätte und somit zu schädlichen Auswirkungen auf das Wirtschaftswachstum. Eine Ausgabenregel verringert jedoch nicht notwendigerweise die Last der Haushaltsanpassung, wie sich durch die beschlossene Reform abzeichnet. Unsere Simulationsergebnisse zeigen vielmehr, dass auch eine Ausgabenregel mit großer Sorgfalt gewählt werden muss, damit Haushaltskonsolidierung auf wachstumsfreundliche Weise erreicht werden kann.

Die peer-reviewed Studie mit den Simulationen findet sich hier.

Der Kompromiss zur Reform der EU-Fiskalregeln könnte 2024 zu erheblichen Einschnitten bei den öffentlichen Ausgaben und somit Wachstumseinbußen in vielen Mitgliedsländern führen. Die Umstellung des Regelwerks hin zu einer Ausgabenregel bleibt wichtig. Dabei kommt es entscheidend auf die Details der Ausgestaltung an.